Libérez-vous de vos déclarations grâce à Acacia Légal, votre cabinet d’avocats fiscalistes, et ce, peu importe votre situation géographique.

Gérez sereinement vos problématiques déclaratives QUEL QUE SOIT VOTRE LOCALISATION avec à Acacia Légal, votre cabinet d’avocats fiscalistes.

Notre équipe d’experts fiscaux vous accompagne au regard de vos :

- déclarations de revenus 2025 ;

- déclarations d’impôt sur la fortune immobilière 2026 ;

- déclarations de locaux d’habitations ;

- déclarations de sociétés civiles immobilières non passible de l’impôt sur les sociétés.

- Informations générales

Le service en ligne sur le site www.impot.gouv.fr ouvre le 9 avril 2026.

A compter de cette date, tous les Contribuables pourront avoir accès à leurs déclarations de revenus 2025 préremplies.

La déclaration en ligne est obligatoire pour tous les foyers disposant d’un accès internet. A défaut, il est possible de déposer sa déclaration des revenus en version papier.

Les déclarations déposées en ligne sont modifiables jusqu’à la date limite de dépôt. Il sera également envisageable de corriger les déclarations déposées ultérieurement et ce jusqu’à début décembre 2026.

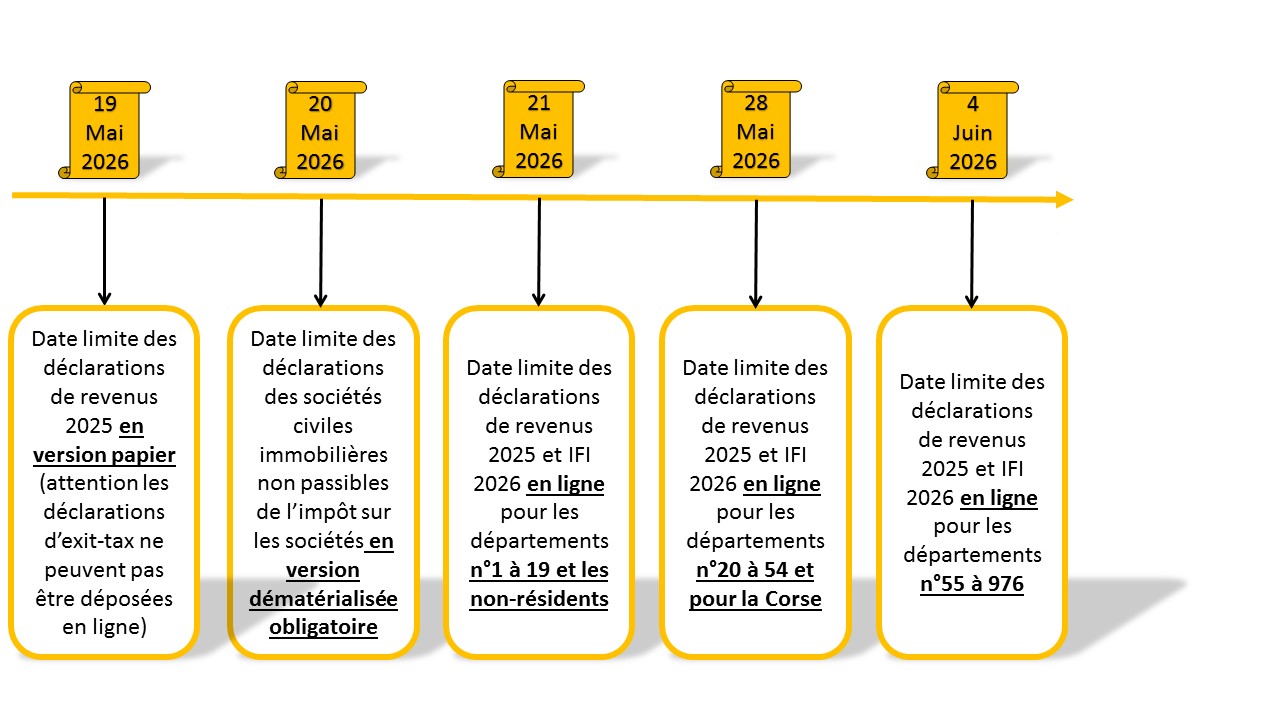

- Dates limites de dépôt

Les dates varient selon le département de résidence :

- Départements 01 à 19 et non-résidents : jeudi 21 mai 2026

- Départements 20 à 54 : jeudi 28 mai 2026

- Départements 55 à 976 : jeudi 4 juin 2026

Pour la déclaration papier, la date limite est fixée au mardi 19 mai 2026, quel que soit le lieu de résidence.

Une attention particulière doit être portée sur les déclarations des non-résidents car ces derniers doivent déposer leurs déclarations en version papier notamment en raison de déclarations d’exit-tax au plus tard le mardi 19 mai 2026.

- Impôt sur les revenus

Cette nouvelle campagne déclarative s’accompagne d’importants changements:

- Le barème progressif a été revalorisé de 0,9%;

- Le plafond des dons aux organismes d’aide aux personnes en difficultés ouvrant droit à une réduction d’impôt sur le revenu a été porté à 2.000 €;

- Le plafond de déduction des pensions alimentaires versées à un enfant majeur a été fixé à 6.855 €;

- Le plafond annuel de la sécurité sociale a été fixé à 48.060 €;

- L’option pour le barème progressif au titre de l’imposition des revenus de capitaux mobiliers et plus-values est encore irrévocable. La nouvelle loi de finances rendant révocable ce choix ne s’applique qu’à compter des revenus 2026 ;

- Impact de la contribution différentielle sur les hauts revenus;

- Aménagement des règles applicables aux management packages (extension aux actions gratuites, stock-options et BSPCE);

- Aménagement des modalités d’appréciation du caractère professionnelle de l’activité de loueur en meublé des non-résidents;

Dans la mesure ou l’irrévocabilité pour l’option de l’imposition des revenus de capitaux mobiliers ou des plus-values selon la barème progressif ne concerne que les revenus perçus à compter de 2026, il est indispensable d’être assisté dans le cadre de simulations d’imposition avant dé déposer sa déclaration de revenus.

En présence d’actions attribuées gratuitement ou de stock-options, une analyse particulière des plans d’attribution doit être effectuée afin de déterminer le régime applicables aux différents gains (acquisition, cession, rabais excédentaires etc).

Le régime fiscal des revenus tirés de locations meublées a subi d’importantes modifications notamment au regard des contribuables bénéficiant du régime dit “micro”.

L’équipe se tient à votre disposition pour évoquer toutes vos problématiques déclaratives.

- Impôt sur la fortune immobilière

Objet, personnes concernées et champ d’application

L’IFI est un impôt annuel sur le patrimoine immobilier détenu par les personnes physiques lorsque celui-ci dépasse 1.300.000 € net au 1er janvier de l’année. Les personnes domiciliées fiscalement en France sont imposables sur l’ensemble de leur patrimoine immobilier mondial alors que les personnes non domiciliées en France ne sont imposables que sur leurs biens et droits immobiliers situés en France, y compris la fraction immobilière française de leurs parts ou actions de sociétés.

Biens imposables et principaux biens exonérés

Sont en principe imposables :

- les immeubles et droits immobiliers détenus directement (résidences, logements locatifs, terrains, immeubles en construction, etc.) ;

- les parts ou actions de sociétés ou organismes, français ou étrangers, à hauteur de la fraction de leur valeur correspondant à des biens ou droits immobiliers imposables détenus directement ou indirectement par ces sociétés.

Restent en dehors de l’IFI : les placements purement financiers (livrets, comptes‑titres, assurance‑vie en unités de compte non immobilières, etc.), sauf pour la part représentative d’immobilier dans certains supports.

Principales exonérations ou allègements :

- certains biens immobiliers professionnels, utilisés pour l’activité principale du contribuable, peuvent être exonérés ;

- certains biens ruraux, bois et forêts, parts de groupements forestiers ou fonciers agricoles peuvent bénéficier d’exonérations totales ou partielles ;

- la résidence principale bénéficie d’un abattement légal de 30% sur sa valeur.

Détermination du patrimoine net taxable au 1er janvier

Déduction des dettes : il convient de retrancher du patrimoine brut les dettes existant au 1er janvier, à la charge personnelle du redevable, et liées à des biens imposables (emprunts d’acquisition, travaux, impôts liés à ces biens, etc.). Des règles spécifiques s’appliquent au regard de certaines dettes raison pour laquelle il est indispensable d’être accompagné dans le cadre de la détermination du patrimoine taxable.

Calcul de l’impôt et mécanismes de plafonnement ou réductions

Une fois la valeur nette taxable déterminée, l’IFI est calculé selon un barème progressif par tranches, avec un taux qui augmente avec le niveau du patrimoine net.

Plafonnement : le total de l’IFI et de l’impôt sur le revenu dû au titre des revenus de l’année précédente ne doit pas dépasser 75% des revenus du foyers. Si ce plafond est dépassé, une réduction de l’IFI peut être accordée pour limiter la charge globale.

Réductions d’IFI : il existe notamment une réduction liée à certains dons effectués au profit d’organismes éligibles (fondations, organismes d’intérêt général, etc.), venant diminuer directement le montant d’IFI dû, dans la limite de plafonds spécifiques.

Expert Fiscal – Acacia en bref

ACACIA LEGAL est un cabinet d’avocats fiscalistes créé en 2018 avec des bureaux situés à Paris et à Marseille.

Le cabinet a vocation à vous assister en instaurant une relation basée sur l’intuitu personae afin de vous apporter un service sur-mesure, réactif et efficace.

Acacia : Une Excellence Reconnue

Des avocats fiscalistes pour toutes vos problématiques fiscales

Contrôles et Contentieux Fiscaux

L’équipe est également en mesure de vous assister tout au long de l’année dans le cadre de vos relations avec l’administration fiscale et notamment lors de la réception de demande de déclarations et/ou de renseignement, avis de vérification de situation fiscale personnelle ou d’avis de vérification de comptabilité pour les sociétés.

Dans le cadre de contrôles fiscaux, l’équipe vous assistera du premier entretien à la réunion de synthèse, pour formuler des observations à la suite de la réception d’une proposition de rectification ou pour vous accompagner lors de recours hiérarchiques ultérieurs.

Le Cabinet prendra également en charge toute réclamation contentieuse ou tout litige à porter devant les juridictions compétentes.

En amont de toute procédure de vérification ou postérieurement à un contrôle, tout contribuable a la faculté de solliciter l’avis de l’administration afin de sécuriser sa situation fiscale.

Le Cabinet vous accompagnera dans le cadre des procédures de rescrit que vous souhaitez effectuer.

Formulaire à remplir

On vous libère de votre fiscalité !